― 制度を知り、振り回されないために ―

ここ数年、建築コストの上昇を背景に、住宅を取り巻く制度や支援策は大きく変化しています。

2026年(令和8年)を迎え、これから 新築・リノベーション・リフォーム を検討されている方にとって、制度の正しい理解は欠かせません。

本記事では、

「何が変わるのか」

「どう受け止めるべきか」

を、RAYm’sの視点で整理してお伝えします。

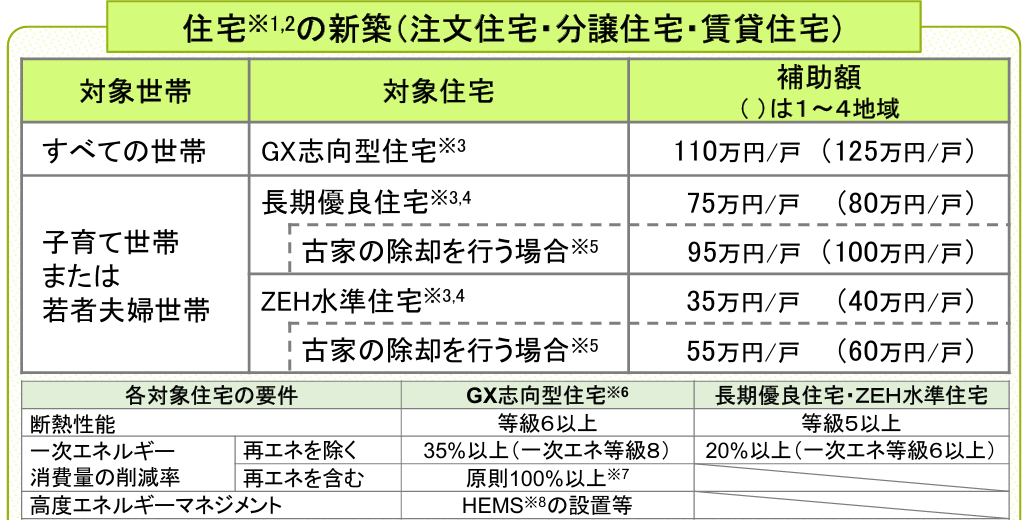

① みらいエコ住宅2026事業

毎年名称を変えながら継続されている住宅系補助金制度ですが、

2026年は「みらいエコ住宅2026事業(Me住宅)」として実施されます。

※もう名前覚えられません。

新築向け補助金

2025年と同様、以下の枠組みが用意されていますが、

補助額は全体的にやや抑えられた印象です。

また、GX志向型住宅補助金については、

昨年、大手ハウスメーカーによる一斉申請で早期に予算上限へ達した反省を踏まえ、

2026年は1社あたりの申請件数に制限が設けられる見込みとされています。

補助金に対する注意点

ここで強調しておきたいのは、

「補助金がある=必ず使える」わけではない

という点です。

補助金を理由に、

- 契約を急がせる

- 本来不要な性能・仕様を勧めてくる

といったケースも実際に増えています。

補助金ありきで資金計画を立ててしまい、

結果的に受給できず 施主様のクレームにつながる事例 も少なくありません。

補助金は

「結果として使えたらラッキー」

くらいの位置づけで考え、

家づくりそのものの判断を誤らないことが重要です。

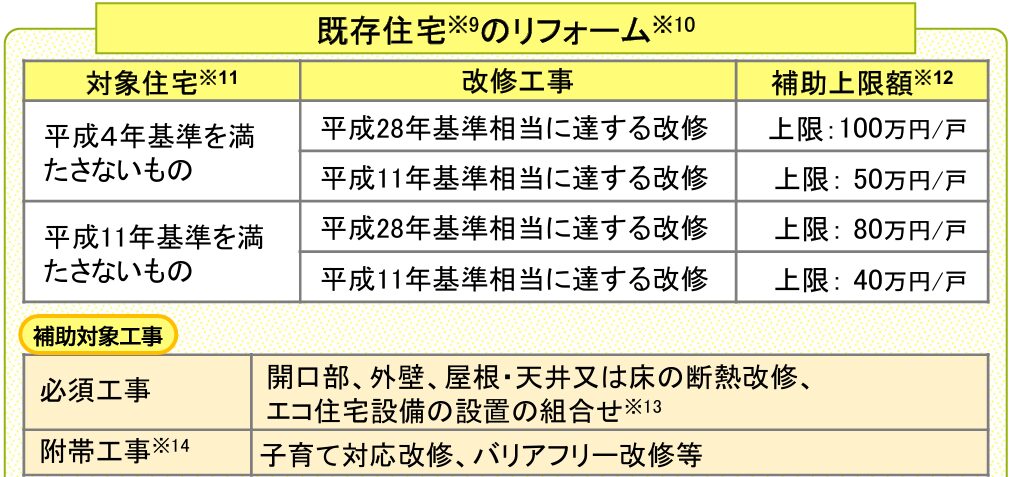

リフォーム向け補助金

リフォーム補助金についても、昨年と比べて補助額はやや抑えめです。

注目すべき点は、

対象住宅が「断熱性能の低い住宅(平成4年基準・平成11年基準)」に限定されていること。

これは国が、

- 新築偏重から

- 既存住宅ストックの性能底上げ

へと本格的に舵を切っていることを示しています。

一方で今後は、

リフォームでも建築確認申請が必要になるケースが増えることが想定されます。

設計・施工・現場管理の体制が整っていない会社では対応が難しくなり、

「どこに頼むか」 が、これまで以上に重要になる時代です。

② 住宅ローン制度の動き

フラット35制度の緩和

住宅金融支援機構の全期間固定金利住宅ローン「フラット35」について、

建築コストの上昇に対応する形で制度緩和が行われます。

融資上限額の引き上げ

- 融資限度額

8,000万円 → 1億2,000万円 - 融資対象となる最低床面積

70㎡以上 → 50㎡以上

いずれも、

建築コスト上昇への対応策 であることは明確です。

ただし、ここで強くお伝えしたいのは、

「借りられる額」と「返していける額」は違うということ。

制度が緩和されたからといって、

無理な借入が正解になるわけではありません。

返済計画は、将来のライフスタイル変化まで含めて立てる必要があります。

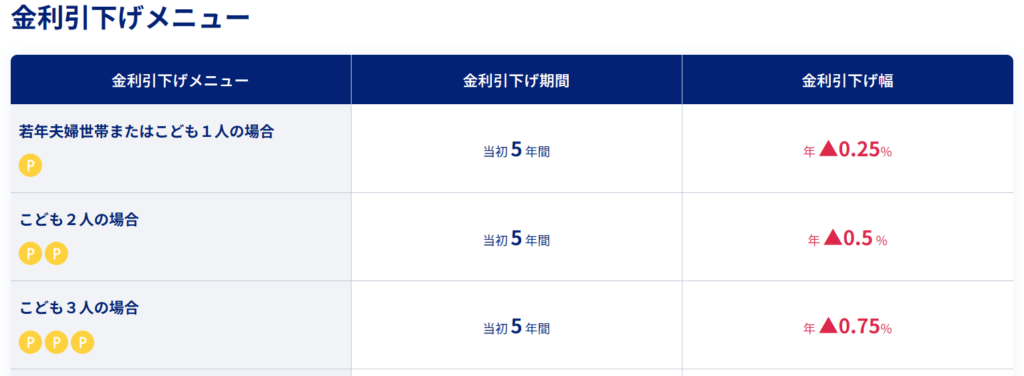

子育て世代向け金利引き下げ

子育て世代を対象に、

子どもの人数に応じた金利引き下げ制度 が導入されます。

また、子どもがいない場合でも、

夫婦のいずれかが40歳未満であれば対象となる優遇措置があります。

ただし、金利優遇は

「借入時点の家族構成」 を基準に判断されます。

将来家族が増える可能性も含め、

短期的な優遇だけでなく、

長期的な家計設計を前提に考えることが重要です。

残価設定ローンの推進

建築コストの上昇により、新築住宅が手に届きにくくなった現状への対応策として、残価設定型住宅ローンの活用も勧められています。

日本の住宅はこれまで、

- 住宅寿命:約30年

- ローン期間:35年

という前提で成り立ってきました。

しかし近年は、高性能化=長寿命化

へと政策が転換し、建築コストも上昇しています。

「100年近く使う前提の住宅を、35年で払い切る」

家計にとって負担が大きくなるのは自然な流れです。

その解決策として考えられたのが、残価設定ローンですが、

- 長期優良住宅以上の性能

- 定期的な修繕計画

など、条件があります。

また、

この制度は本当に“施主のため”なのか?

という視点も欠かせません。

この点については、過去のブログでも詳しく触れています。

③ 税制のポイント

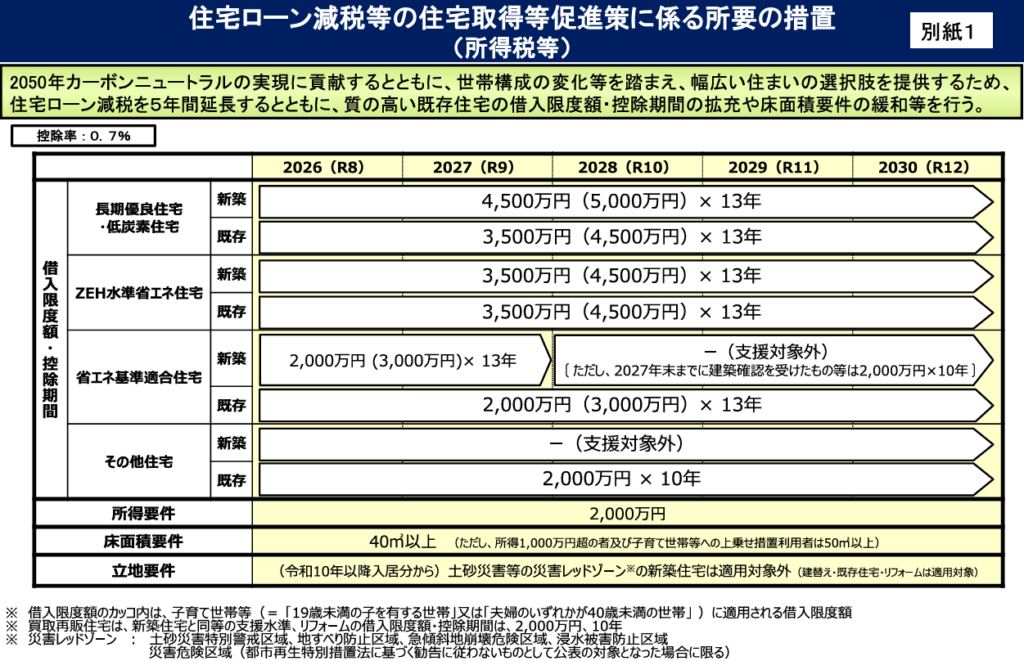

住宅ローン減税の延長

住宅ローン減税は、

- 借入残高の 0.7%

- 13年間

- 所得税・住民税から控除

という制度です。

2025年で終了予定でしたが、

さらに5年間延長されることになりました。

住宅性能によって控除額は変わり、

子育て・若者世帯はさらに優遇されます。

注目点は、

2028年以降、省エネ基準(断熱等級4)が対象外になること。

2030年にはZEH基準(断熱等級5)が最低基準になる予定で、

制度全体がその方向に進んでいることが分かります。

減税が延びたのは確かにプラスですが、

減税期間が終わったあとの返済計画まで含めて考えられているかは、必ず確認しておきたいポイントです。

2026年の家づくり|RAYm’sからの整理と提案

ここまで見てきた制度の動きを踏まえ、

これから家づくりを進めるうえで、特に意識してほしいポイントを整理します。

認定長期優良住宅を前提に考える

現在の住宅政策を見ていると、多くの制度が

「認定長期優良住宅でなければ使えない」という設計になっています。

長期優良住宅は、

- 建てたときの性能

- 建てた後の維持管理・修繕計画

まで含めて評価される住宅です。

単に「性能が高い家」ではなく、

長く使い続けることを前提に設計・管理される家

という点が重要です。

これからの家づくりでは、

認定長期優良住宅の取得を前提に計画することをおすすめします。

断熱等級6+耐震等級3+高気密を基本に

さらにRAYm’sでは、次の性能を一つの目安としています。

- 断熱等級:最低6、できれば6+(UA値0.3台)

- 気密性能:C値0.5以下

- 耐震性能:許容応力度計算による耐震等級3

制度に対応するためだけでなく、

長く安心して、快適に暮らし続けるための性能を重視してほしいと考えています。

※とくに注意したいのが断熱性能です。

断熱性能だけを高め、気密・防露・換気計画が不十分な場合、

結露リスクはむしろ高まります。

実際に、築浅にもかかわらず

結露やカビが発生している住宅の事例は数多く報告されています。

このあたりの対策は、

現行の制度ではほとんど考慮されていない部分でもあります。

数値だけでなく、「どうつくられているか」に目を向けることが重要です。

金融リテラシーも家づくりの一部

これからの家づくりは、

- 家の性能

- 支払い方法

- 将来の暮らし方

を切り離して考えることはできません。

住宅ローンだけでなく、

NISA・iDeCoなどの資産形成も含めて、

家づくり=人生設計

という視点が欠かせない時代になっています。

「今払えるか」だけでなく、将来どう暮らし、どう備えるかまで含めて考えることが大切です。

最後に

家づくりでは、

- 性能

- お金

- 制度

など、考えるべきことが本当にたくさんあります。

ですが、一番大切なのは、

ご家族が安心して、豊かに暮らせること。

家は目的ではなく、

その暮らしを支えるための手段です。

もし迷いが生じたら、

RAYm’sにご相談ください。

制度に振り回されるのではなく、

ご家族に合った家づくりを一緒に考えていきましょう。

2026年も、

納得できて、ワクワクできる家づくりを。